一份新报告探讨了欧洲如何成功建立可持续的电池价值链,

随着欧洲经济零碳战略,它面临着将化石燃料系统重建为无碳系统的巨大挑战。电池及其制造材料是我们清洁汽车、卡车和公共汽车以及扩大可再生能源网络的努力的核心。一年前,T&E估计欧洲宣布的电池计划中有三分之二面临风险,欧盟宣布了一系列措施以应对美国的《通胀削减法案》。那么一年过去了,电池供应链建设进展如何?本报告分析了该供应链在岸化的进展和挑战,为政府建立本地、有弹性和可持续的电池供应链提供了行业足迹。

主要发现包括:

-

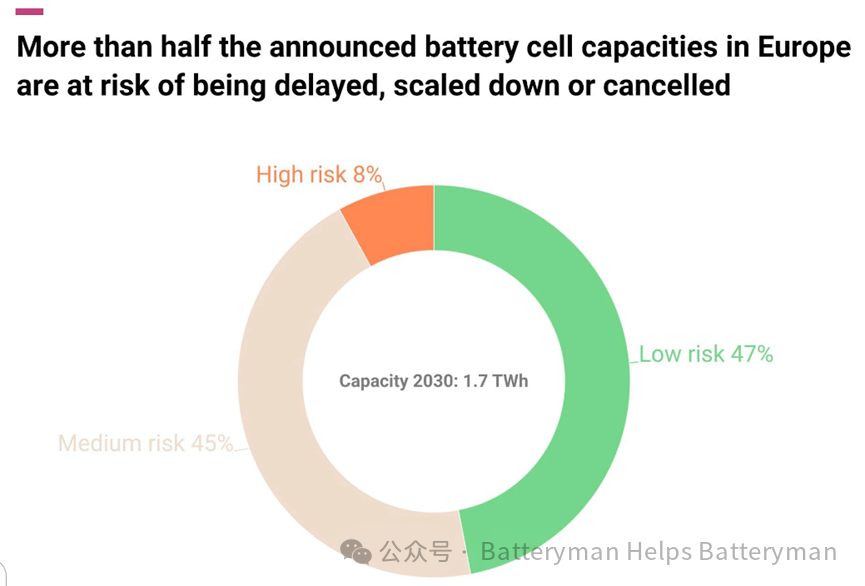

欧洲可以在2026年实现电池单元的自给自足,并在2030年实现其对关键部件(正极)和锂等材料的大部分需求。但欧洲超过一半的超级工厂计划仍面临被推迟或取消的风险,这一数字低于一年前的近三分之二。

-

电池供应链的本土化带来了显著的气候效益:使用欧盟电网时,碳排放量可减少37%,到2030年,二氧化碳排放量将比中国减少1.33亿吨。如果主要依赖可再生能源,减排量将翻一番,达到62%。

-

然而,许多已宣布的项目仍不确定,而且鉴于该行业在欧洲尚处于起步阶段,如果没有政府采取更强有力的行动,这些项目将无法实现。

-

产业政策蓝图应包括保持投资确定性(通过2035年清洁汽车目标)、提供欧盟层面的投资支持以及为一流项目制定更强有力的欧盟规定。

第1章 当地存在巨大潜力

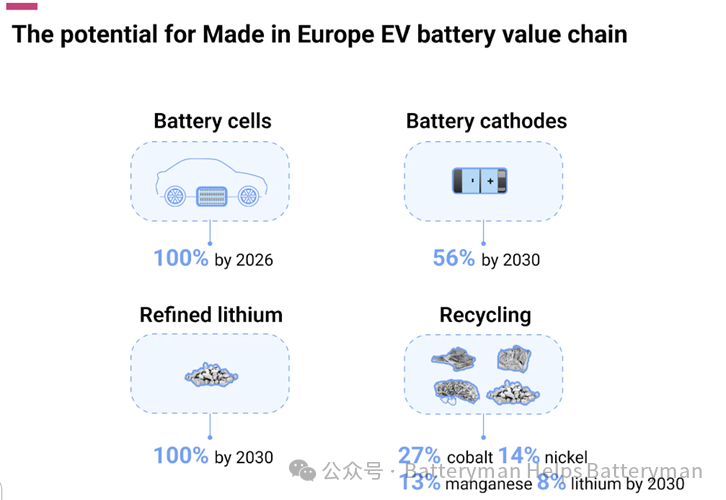

欧洲并非从零开始。多年来,欧洲一直致力于确保本地电动汽车市场,而欧洲电池联盟也为此做出了不懈努力,已在整个供应链中推出了数十项电池投资和公告。根据最新公告,欧洲可以:

但这些计划都处于不同的成熟阶段,需要长期的政治愿景和有针对性的产业战略才能实现。最重要的是,欧洲并不是在真空中运作的:全球正在上演一场激烈的“电池军备竞赛”,从中国产能过剩导致廉价电动汽车和电池进口到欧洲,再到全球南方日益高涨的资源民族主义。欧洲在岸化雄心面临的风险是多方面的。

自T&E开始评估电池计划的可行性以来的一年里,欧洲超过一半的超级工厂计划仍然面临被推迟或取消的风险,而一年前这一比例接近三分之二。这一数字提高了15%。法国的ACC于去年开始生产,而Northvolt在德国的第二家超级工厂则因德国政府为对抗美国IRA而提供的慷慨补贴而得以挽救。得益于法国的类似支持计划,Verkor即将在法国开始商业化生产。另一方面,一些公司(尤其是Freyr和大众的 PowerCo)已经降低了计划级别。总体而言,低风险产能约为815GWh,足以为1360万辆电动汽车供电。

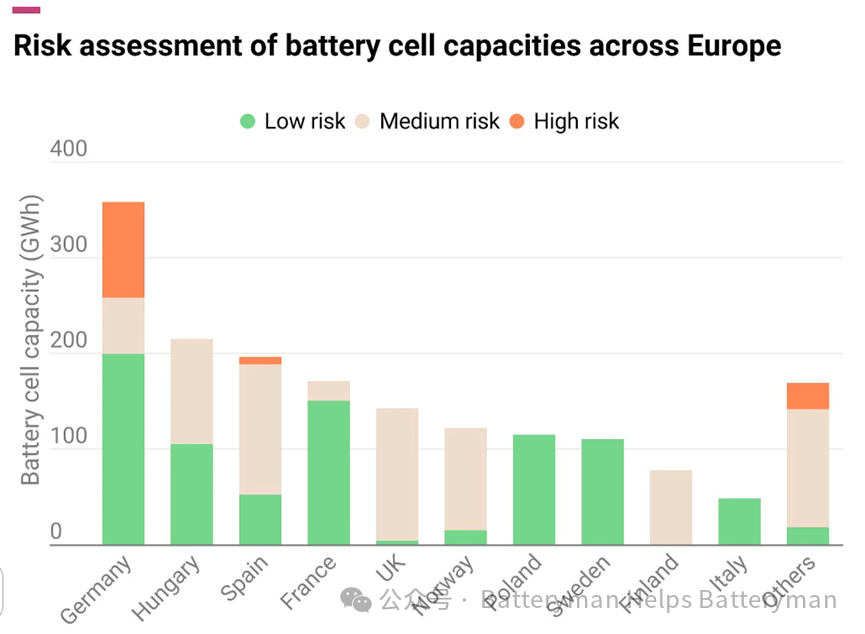

在欧洲,芬兰、英国、挪威和西班牙(包括芬兰矿业集团、西米德兰兹超级工厂、Freyr和Inobat项目)的高风险或中等风险产能占比最高。另一方面,与去年相比,法国、德国和匈牙利在确保产能方面取得了最大进展。

进一步向中上游发展会暴露出更多风险。尽管欧洲各地都有计划建设阴极活性材料设施,但这些设施的发展速度不如电池,该地区在项目开发方面面临重大差距。这些设施占电池价值的一半以上,目前其生产几乎全部集中在中国。这凸显了建立国内能力的紧迫性,以使欧洲能够掌握整个价值链。但到目前为止,只有波兰的优美科和德国的巴斯夫开始了商业运营,Northvolt在瑞典试行了小批量生产。然而,在过去的12个月里,许多公司(主要是中国公司)宣布计划在欧洲大陆建立阴极设施。

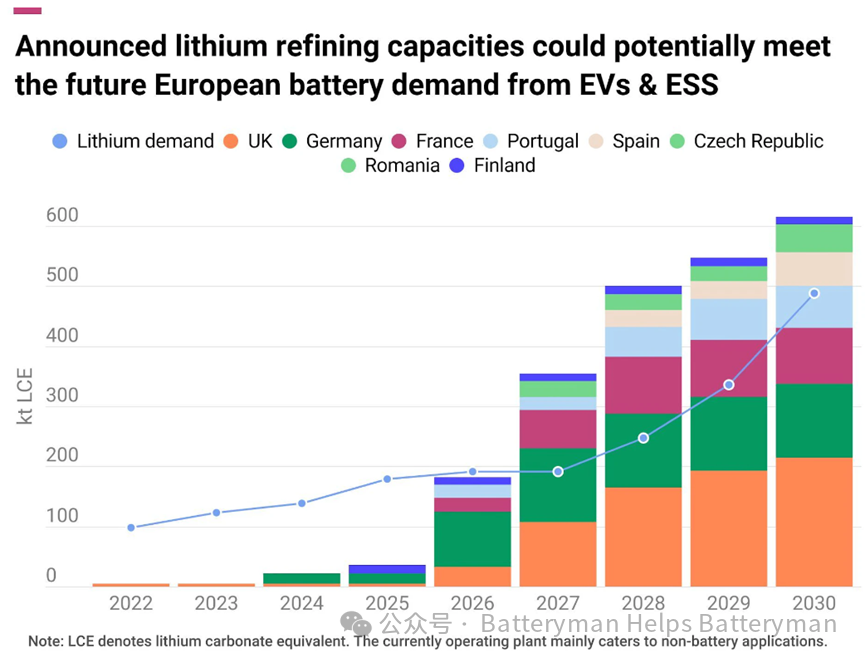

从电池金属来看,锂精炼项目对欧洲实现自给自足具有很高的潜力。从目前非常有限的锂化学品产量来看,到2030年,宣布的产能可以满足该地区的需求。最大的产能位于英国(例如Tees Valley Lithium和Green Lithium)、德国(例如Vulcan Energy Resources和Livista Energy)和法国(例如Lithium de France和Imerys)。但其中许多项目仍处于早期开发阶段。在镍领域,现有的硫酸镍计划可能可以满足未来电动汽车和储能电池需求的五分之一。

来源:内容来源于网络,版权归原作者及原出处所有,如涉及版权等问题,请及时联系我们。 |

浙公网安备 33010202002635号 | 电话:0571-85223639

浙公网安备 33010202002635号 | 电话:0571-85223639